¿Que uso y afectaciones tiene el proceso de cheques devueltos?

Cheques Devueltos

1 Respuesta

Cuando un cheque es depositado en tu cuenta bancaria, tu banco se lo envía al banco que tiene la cuenta en la que fue emitido. Si el titular de la cuenta tiene fondos suficientes para cubrir el cheque, el banco que mantiene la cuenta envía el dinero a tu banco, y este acredita los fondos en tu cuenta. Sin embargo, si no hay fondos suficientes para cubrir el cheque, el otro banco devuelve el cheque. Cada banco tiene sus propios procedimientos para el manejo de los cheques devueltos, pero en la mayoría de los casos las personas que emiten cheques sin fondos y quienes los depositan pueden llegar a tener que pagar multas.

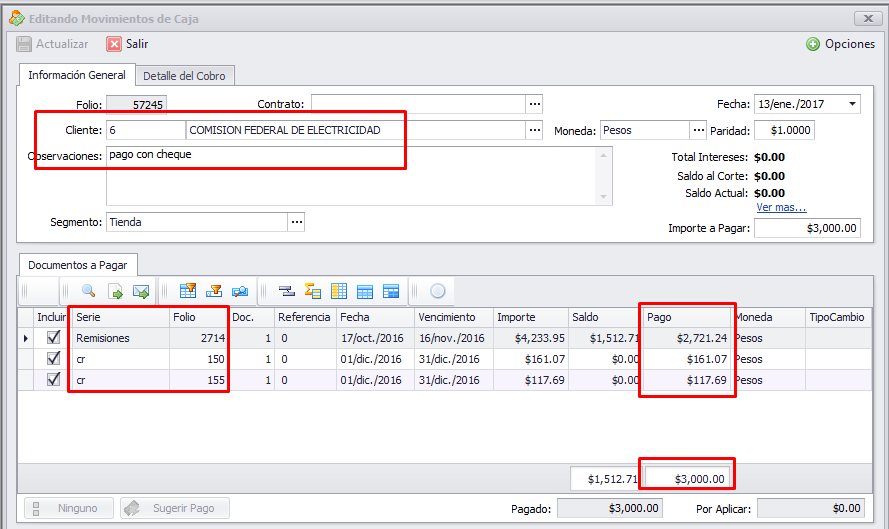

En zafiro, esa operación es soportada dentro del proceso de cheques devueltos. En primera instancia se debe registrar un cheque por cobro de clientes:

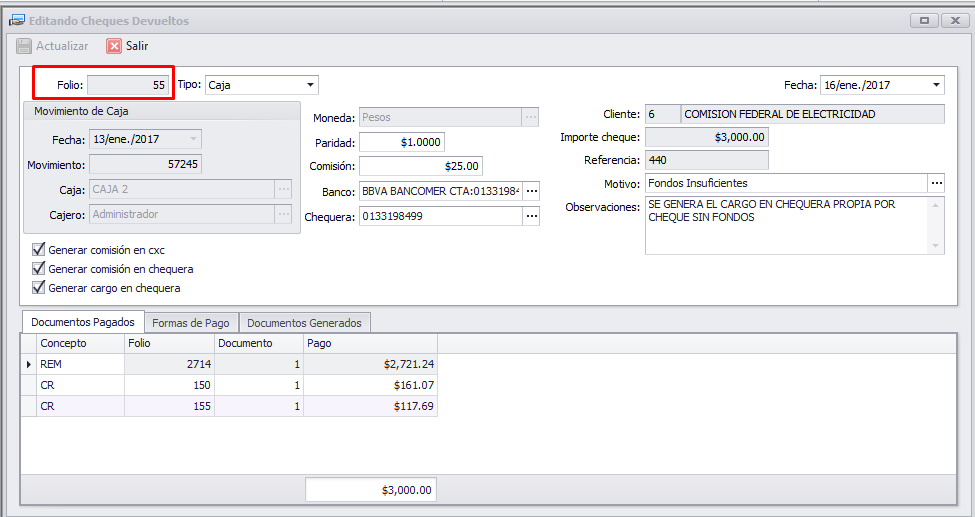

Esto en su momento disminuyó el saldo del cliente. Una vez que se envío a depositar y el banco detecta que no hay fondos, se registra el cheque devuelto en sistema:

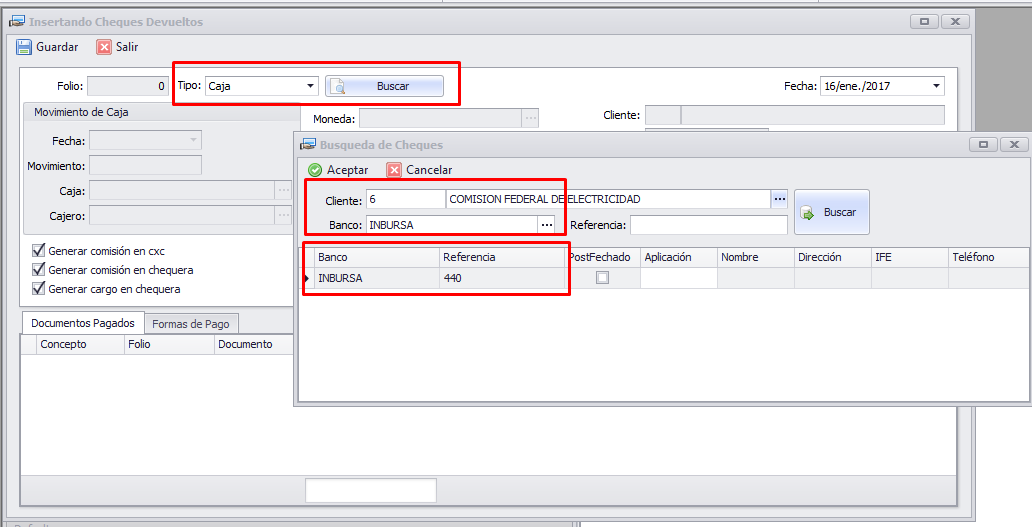

Seleccionado el cheque devuelto se captura información como el banco y chequera afectados, un motivo y observaciones, esta operación generará una nueva CXC por el importe del cheque para restaurar el saldo original del cliente hasta antes del pago con el cheque devuelto:

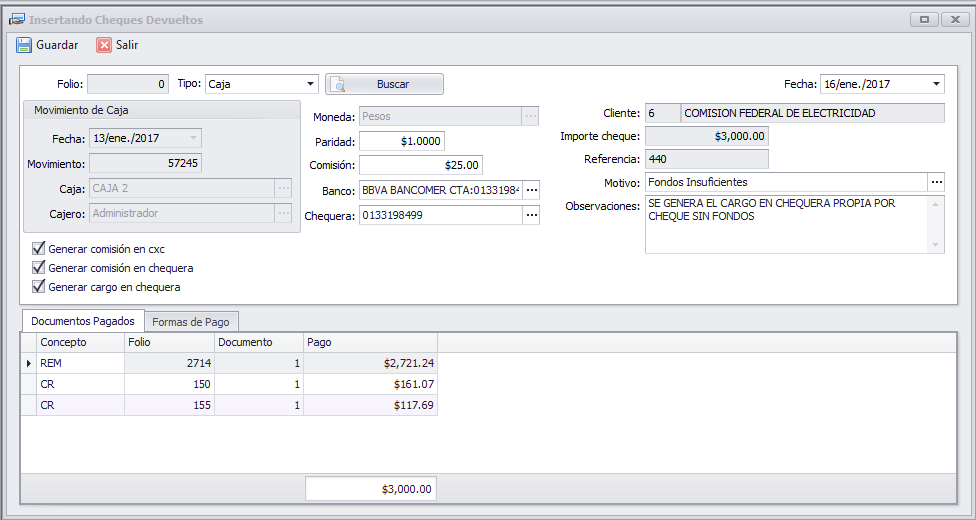

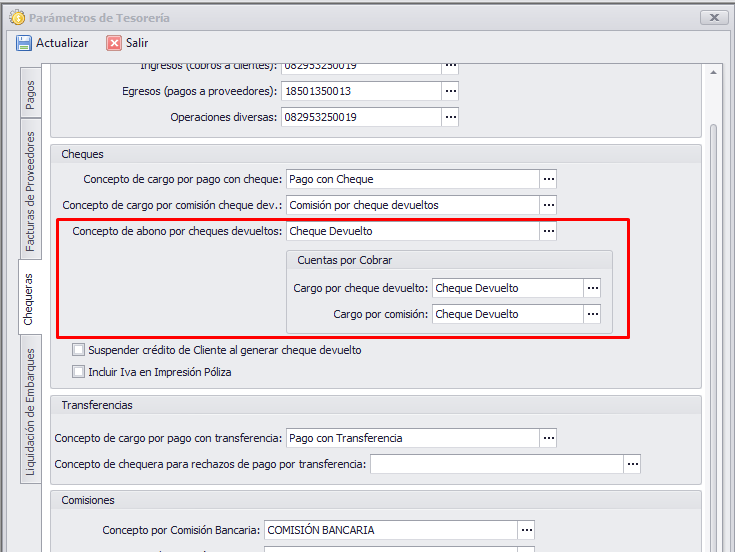

Se podrá indicar si adicionalmente se generará una comisión, tanto en CXC como en chequera (en caso de que el banco nos cargue alguna comisión por esta operación) y si el total del cheque devuelto se verá reflejado en nuestra chequera. Para estas afectaciones se debe tener configurado los conceptos de cuentas por cobrar y chequera a usar:

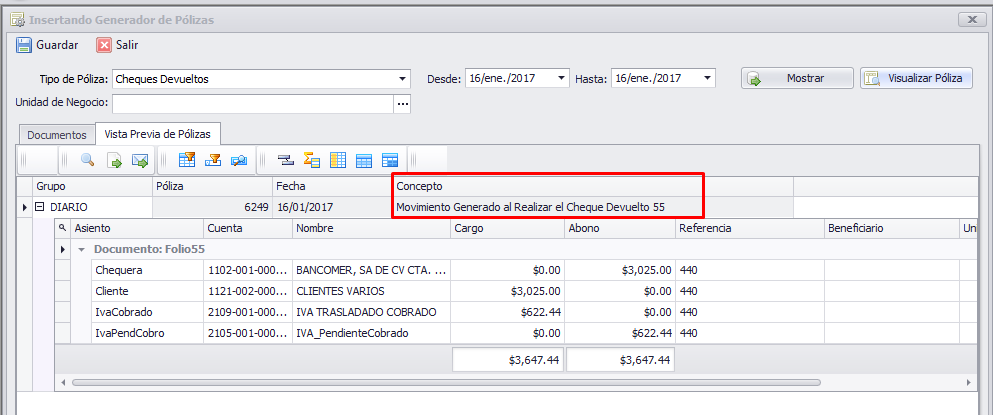

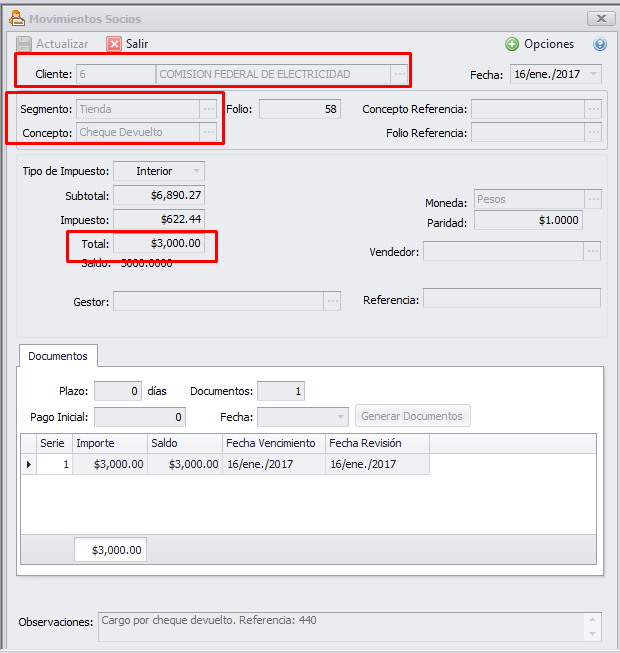

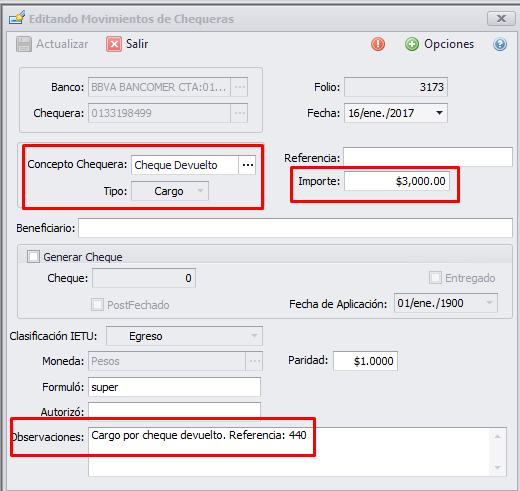

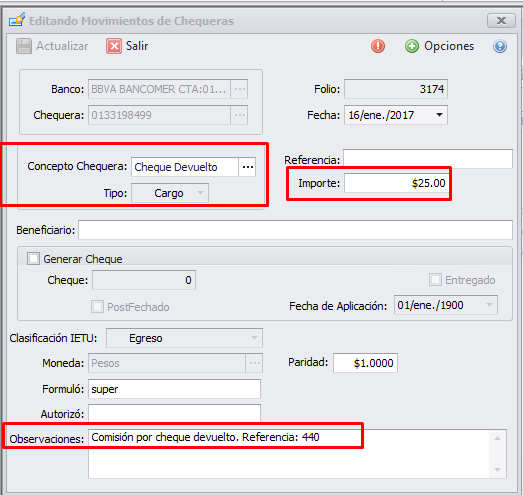

Una vez guardado el cheque devuelto se verá la siguiente afectación:

a) el cargo por el importe del cheque para restaurar el saldo del cliente

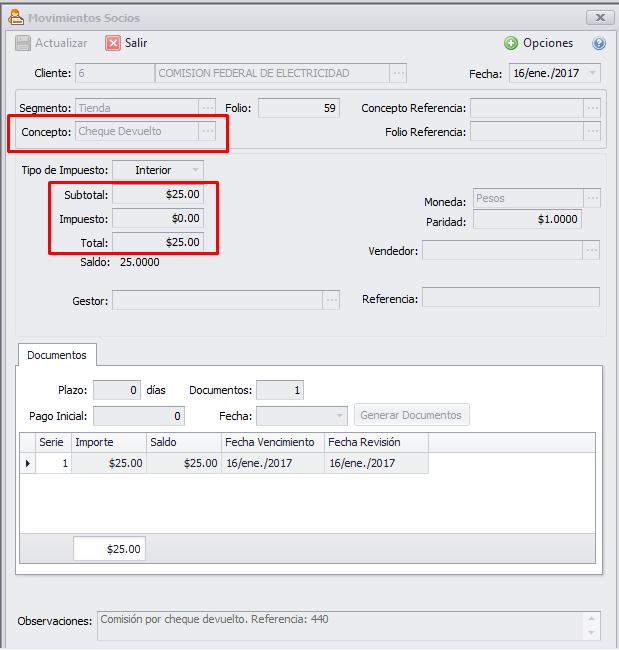

b) El cargo en cxc por la comisión que se le carga al cliente por pagar con un cheque de este tipo

c) El cargo del cheque devuelto afectando la chequera (con el fin de que correspondan los movimientos de la empresa contra el estado de cuenta bancario)

d) El cargo de la comisión generada en nuestra chequera por el cheque devuelto

La afectación contable de esta operación quedaría así: